摘要:大家好,我是老李。前面咱们聊了“东点股险”的洗脑话术,聊了他们的“维稳”套路,今天老李想换个角度,给大家算一笔账。咱们就用最简单的数学逻辑,来拆解一下“东点股险”所谓的“保

大家好,我是老李。

前面咱们聊了“东点股险”的洗脑话术,聊了他们的“维稳”套路,今天老李想换个角度,给大家算一笔账。

咱们就用最简单的数学逻辑,来拆解一下“东点股险”所谓的“保险模式”,看看它到底有多荒谬。

")

")

")

第一笔账:他们拿什么赔?

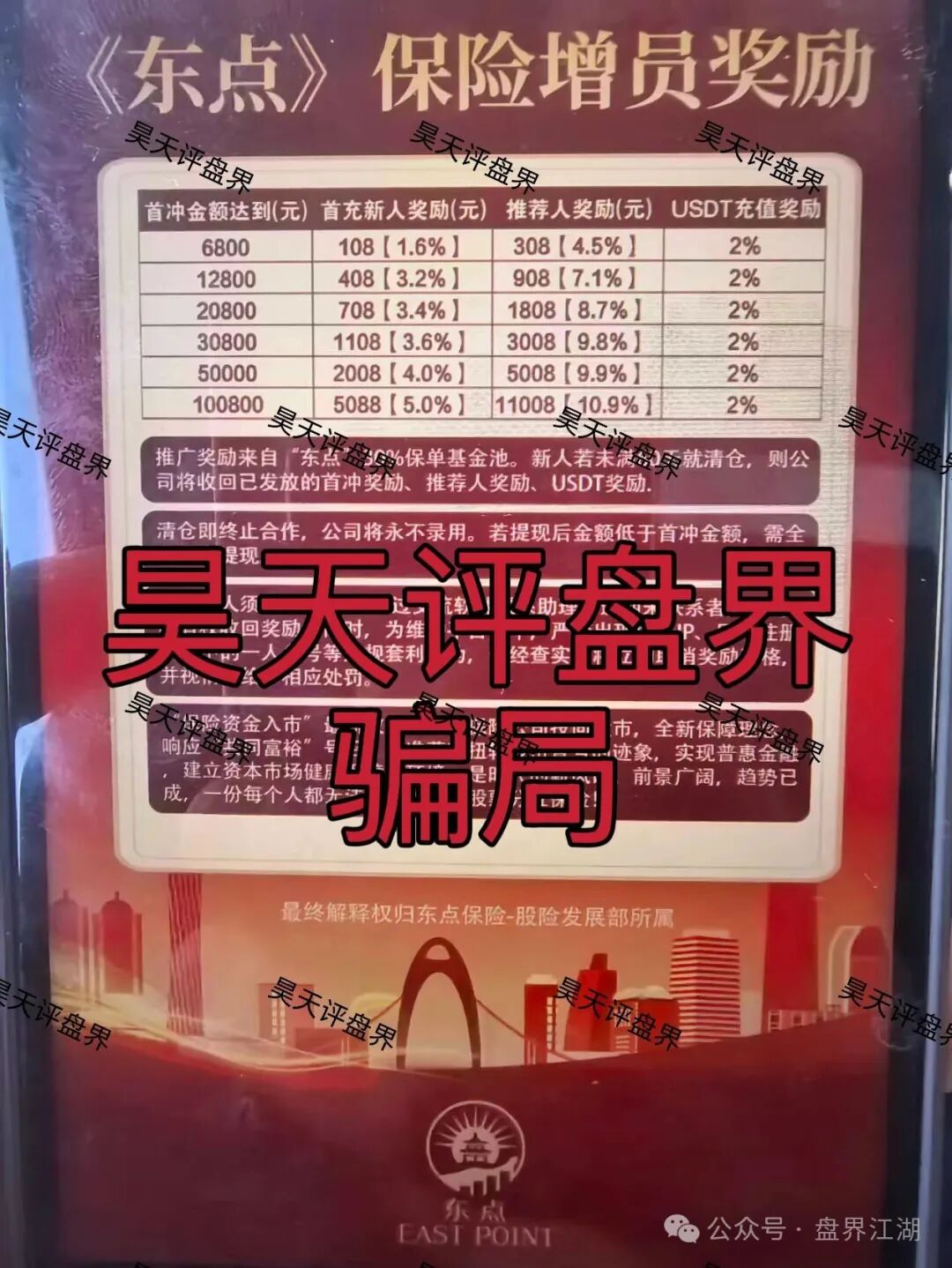

“东点股险”的核心卖点是:炒股亏了,平台全赔。

咱们假设一个最简单的情况:有100个人,每人投了1万块,总共100万。平台拿着这100万去炒股。

股市有涨有跌,这是常识。假设这波操作运气不好,亏了20%,那就是亏掉20万。这20万的窟窿,平台拿什么填?

按照“东点股险”的说法,他们有“保险赔付机制”。但问题是,保险赔付的钱从哪里来?

正规保险公司,靠的是保费收入和准备金。保险公司收了你的保费,不能全花掉,必须按照监管要求,留出一大笔钱作为“准备金”,专门用来应对未来的赔付。这是法律规定的。

“东点股险”有这个吗?他们的“保费”是多少?就是你说的那个“盈利抽成”——只有赚钱的时候,他们才抽成;亏钱的时候,他们不但不赚钱,还要往外掏钱赔你。

这就出现了一个巨大的逻辑漏洞:赚钱的时候,他们只抽一小部分;亏钱的时候,他们要赔全部。请问,这“一小部分”抽成,够赔那“全部”的亏损吗?

算笔账:还是那100个人,每人投1万,总共100万。假设平台操盘水平很高,赚了20%,那就是赚20万。平台抽成20%,也就是4万。这4万进了平台的口袋。

但如果下一波操作亏了20%,亏掉20万,平台要从口袋里掏出20万来赔给大家。可平台口袋里只有上一波赚的4万,剩下的16万从哪来?

答案只有一个:从新玩家的本金里来。

这就是典型的“庞氏骗局”:用后面人的钱,补前面人的窟窿。一旦没有新钱进来,这个游戏立刻崩盘。

第二笔账:他们的“精算模型”在哪?

“东点股险”的宣传稿里,煞有介事地提到:“所有业务设计均以保险规则关系、风险定价与精算模型为基础。”

这句话听起来很专业,但实际上是最大的谎言。

什么是精算?精算是保险公司最核心的技术活儿。精算师要根据大量的历史数据,计算出某种风险发生的概率有多大,然后根据这个概率来定价保费。比如,30岁男性买重疾险,精算师会统计30岁男性未来十年得大病的概率,然后算出该收多少钱、该留多少准备金。

“东点股险”的“股票亏损险”,有精算基础吗?

没有。股票市场是随机波动的,没有任何人能准确预测明天是涨是跌。既然没法预测亏损的概率,那怎么定价“保费”?怎么计算该留多少“准备金”?

他们所谓的“精算模型”,根本就是空中楼阁。如果非要说有模型,那模型只有一句话:只要新钱进得够快,旧账就崩不了。

第三笔账:他们的“专业投研”值几个钱?

宣传稿里还说,“依托东点保险雄厚的资本实力、成熟的风控技术和专业的投研团队”,“能够精准把握资本市场发展趋势,合理配置资金,在控制风险的前提下,力争为投资者创造长期稳健的投资收益”。

老李想问:如果真有这么一个“专业投研团队”,能“精准把握资本市场趋势”,他们为什么不去自己炒股发财?

假设这个团队真有“精准把握趋势”的能力,年化收益做到50%不难吧?给他们1000万本金,一年赚500万,比打工强多了。他们为什么要费劲巴拉地搞什么“东点股险”,拉成千上万的散户,分走你那点收益,还要承担亏损赔付的风险?

唯一的解释是:他们根本没有这个能力。所谓的“专业投研”,只是为了让你放心掏钱编出来的幌子。

第四笔账:那些“提现成功”的人,真的赚了吗?

咱们最后算一笔散户的账。

假设张三投了10万块进“东点股险”。刚开始,平台让他提现了5000块,他高兴坏了,觉得这平台真靠谱,于是又加了20万,总共30万在里面。

没过多久,平台崩了,30万全打水漂。张三回过头来算总账:之前提现的5000块,跟自己亏掉的30万比,算得了什么?

这就是资金盘的残酷之处:他们让你尝到的那点甜头,只是诱饵。等你把大鱼投进去,他们就收网了。

那些在群里天天晒提现截图的人,要么是托,要么是还在“甜头期”的早期玩家。等到崩盘那天,他们的截图就变成哭诉了。

老李最后的忠告

“东点股险”这套把戏,既不新鲜,也不高明。它只是利用了人性的贪婪,把一个数学上根本立不住脚的骗局,包装成了一个“稳赚不赔”的美梦。

但数学不会骗人。一个模式,如果算账算不过来,那它迟早要崩。

如果你现在还在里面,老李劝你,赶紧算清楚自己的账。看看你投进去的钱,和你提现出来的钱,到底哪个多。如果是投的多、提的少,那你已经在亏了,只是还没意识到。

如果你还没进去,那就千万别伸这个脚。记住,任何算不清账的“投资”,都是骗局。

我是老李,关注我,用最简单的道理,戳穿最复杂的骗局。

以下内容为赞助商提供

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息